RIQUALIFICAZIONI ENERGETICHE

Lo studio è specializzato nella progettazione e nell'esecuzione di lavori edili per la costruzione di edifici di nuova concezione, inoltre particolare approfondimento allo studio dei consumi energetici degli involucri edilizi oggetto di riqualificazioni energetiche offrendo:

- analisi energetiche degli edifici esistenti;

- progettazione degli interventi;

- analisi dei costi;

- direzione lavori ed assistenza durante l'esecuzione delle opere;

- assistenza finanziaria - fiscale.

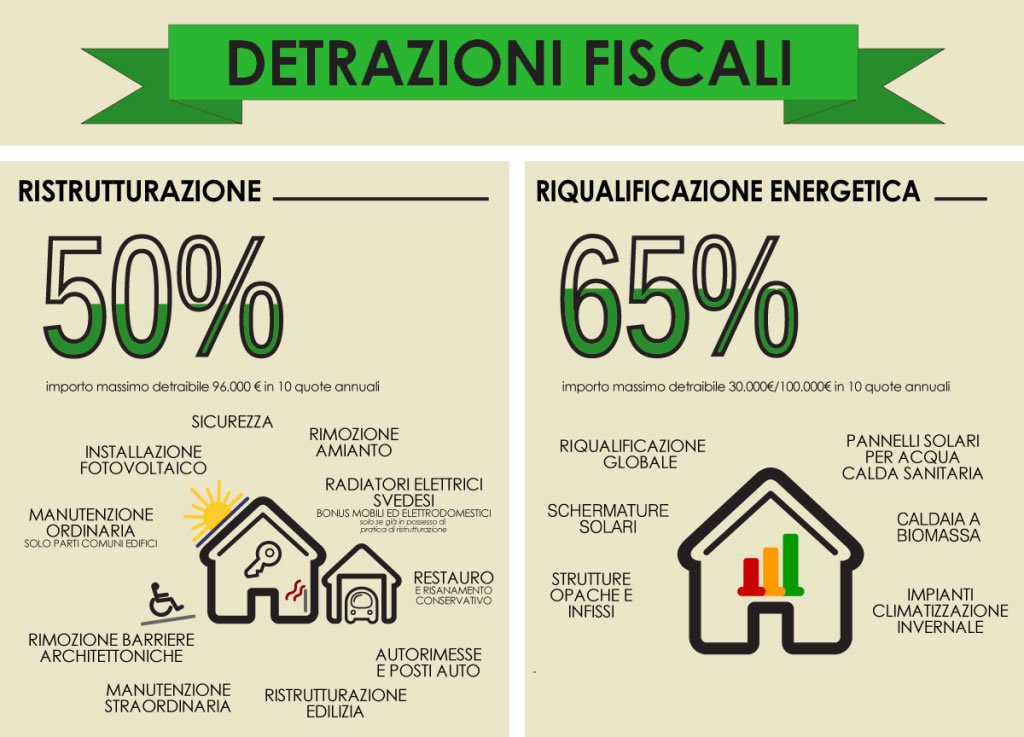

>> DETRAZIONE FISCALE DEL 65%- fino al 31/12/2020 ![]()

Gli interventi di riqualificazione energetica di edifici già esistenti danno diritto a una detrazione dall’imposta lorda, che può essere fatta valere sia sull’Irpef che sull’Ires, pari al 65 per cento delle spese sostenute, per tutti gli interventi agevolabili, esclusa l’installazione dei pannelli solari.

L'edificio deve essere già dotato di impianto di riscaldamento,anche negli ambienti interessati dall’intervento.

Gli interventi di riqualificazione energetica delle parti comuni degli edifici condominiali possono usufruire di una detrazione dall’Imposta sul reddito delle persone fisiche (IRPEF) o dall’Imposta sul reddito delle società (IRES) che parte dal 65% e può arrivare al 75% delle spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021. Le percentuali di incentivo sono commisurate all’entità dei lavori e agli obiettivi di efficientamento raggiunti.

La detrazione spetta per le spese sostenute, e rimaste a carico del contribuente per i seguenti interventi:

a. Interventi di riqualificazione globale su edifici esistenti (comma 344) sono detraibili le spese sostenute per gli interventi che consentano di conseguire un fabbisogno annuo di energia per la climatizzazione invernale non superiore ai valori riportati nelle tabelle di cui all’Allegato A del DM 11 marzo 2008 (come modificato dal DM 26 gennaio 2010).

b. Interventi sugli involucri degli edifici (strutture opache e infissi - comma 345), sono interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, fino a un valore massimo della detrazione di 60.000 euro.

La condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza termica U, espressa in W/m2K, in un’apposita tabella (i valori di trasmittanza, validi dal 2008, sono stati definiti con il decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). In questo gruppo rientra anche la sostituzione dei portoni d’ingresso, a condizione che si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre

c. Installazione di pannelli solari (comma 346) per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della detrazione è di 60.000 euro

d. Interventi di sostituzione di impianti di climatizzazione invernale (comma 347)

Sono detraibili le spese sostenute per la sostituzione integrale o parziale di impianti di climatizzazione invernale esistenti con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione, per la sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza e impianti geotermici a bassa entalpia e contestuale messa a punto del sistema di distribuzione, per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

È agevolabile anche la trasformazione degli impianti di climatizzazione invernale autonomi in impianti centralizzati, con contabilizzazione del calore, e l’applicazione della contabilizzazione del calore agli impianti centralizzati; è esclusa la trasformazione dell’impianto da centralizzato ad autonomo. con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. La detrazione spetta fino a un valore massimo di 30.000 euro.

Dal 1° gennaio 2008 l’agevolazione si applica anche alle spese relative alla sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia.

Dal 2012, inoltre, la detrazione è stata estesa alle spese per interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

e. Installazione di sistemi domotici, sono agevolabili le spese sostenute per l’acquisto, l’installazione e la messa in opera di sistemi domotici, cioè dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento, produzione di acqua calda e climatizzazione nelle unità abitative.

I dispositivi devono: mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati; mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti; consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

TABELLA CON IMPORTI MASSIMI DETRAIBILI:

Come si ottiene:

Entro 90 giorni dalla fine dei lavori occorre trasmettere all’Enea:

copia dell’attestato di certificazione o di qualificazione energetica (allegato A del decreto);

la scheda informativa (allegato E o F del decreto), relativa agli interventi realizzati;

La data di fine lavori, dalla quale decorre il termine per l’invio della documentazioneall’Enea, coincide con il giorno del cosiddetto “collaudo” (e non di effettuazione dei pagamenti).

La trasmissione deve avvenire in via telematica, attraverso il sito internet dell’Enea (www.acs.enea.it).

Si può inviare la documentazione a mezzo raccomandata con ricevuta semplice, sempre entro il termine di 90 giorni dal termine dei lavori, solo ed esclusivamente quando la complessità dei lavori eseguiti non trova adeguata descrizione negli schemi resi disponibili dall’Enea

>> DETRAZIONE FISCALE DEL 50% - fino al 31/12/2020 ![]()

La detrazione fiscale del 50% è riconosciuta sia per i lavori realizzati sulle unità abitative sia per quelli sulle parti comuni dei condomini. È inoltre possibile ottenere l’agevolazione, rispettando

una serie di condizioni, per la riparazione degli immobili danneggiati dalle calamità naturali e per altri interventi, come ad esempio la rimozione delle barriere architettoniche o l’installazione di

dispositivi di sicurezza, che portano ad un miglioramento dell’immobile.

La detrazione spetta, inoltre, per:

a. Interventi sugli immobili residenziali

È detraibile il 50% delle spese sostenute per lavori di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze (lettere b), c) e d) dell’articolo 3 del Testo Unico dell’edilizia (Dpr 380/2001).

b. Interventi sulle parti comuni degli edifici residenziali

È detraibile il 50% delle spese sostenute per lavori di manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati su tutte le parti comuni degli edifici residenziali (lett. a), b), c) e d) dell’articolo 3 del Testo Unico dell’edilizia.

c. Interventi su immobili danneggiati da calamità

Si può richiedere la detrazione Irpef del 50% delle spese effettuate per la ricostruzione o il ripristino degli immobili danneggiati a seguito di eventi calamitosi, a condizione che sia stato dichiarato lo stato di emergenza. In questo caso, non è necessario che i lavori rientrino in quelli elencati dalle lettere a), b), c) e d) dell’articolo 3 del Dpr 380/2001.

d. Acquisto e costruzione di box e posti auto

L’agevolazione fiscale del 50% spetta anche per gli interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune. Possono usufruire della detrazione d’imposta anche gli acquirenti di box o posti auto pertinenziali già realizzati. La detrazione non si calcola sul prezzo di vendita, ma spetta limitatamente alle spese sostenute per la sua realizzazione che devono essere dimostrate da apposita attestazione rilasciata dal enditore.

e. Eliminazione delle barriere architettoniche

È detraibile il 50% delle spese sostenute per l’eliminazione delle barriere architettoniche attraverso l’installazione di ascensori e montacarichi e la realizzazione di lavori utili a facilitare la mobilità interna alle unità immobiliari e la comunicazione delle persone con disabilità gravi. Non sono agevolabili le spese per l’acquisto di strumenti (ad esempio telefoni vivavoce, tastiere espanse ecc.) ma solo quelle per i lavori sugli immobili e gli interventi necessari all’installazione dei dispositivi.

f. Interventi per la prevenzione degli illeciti

Sono agevolabili gli interventi antintrusione finalizzati a prevenire il rischio di atti illeciti da parte di terzi, come furti, aggressioni e sequestri. La detrazione può essere richiesta solo per le spese sostenute per gli interventi sugli immobili (ad esempio installazione di cancellate e recinzioni, grate sulle finestre, porte blindate, sistemi di allarme e videosorveglianza, vetri antisfondamento, casseforti, sostituzione di serrature). Non sono agevolabili i contratti stipulati con istituti di vigilanza.

g. Cablatura e riduzione dell’inquinamento acustico

È detraibile il 50% delle spese sostenute per gli interventi finalizzati alla cablatura degli edifici e al contenimento dell’inquinamento acustico.

h. Acquisto e installazione di impianti fotovoltaici

Possono accedere alla detrazione Irpef del 50% anche le spese per l’acquisto e l’installazione di impianti fotovoltaici di potenza fino a 20 kw per la produzione di energia elettrica ad uso domestico. Per avere diritto all’agevolazione, l’impianto deve essere posto a servizio dell’abitazione. Non è necessario che l’installazione sia accompagnata da opere edilizie, ma è sufficiente che una idonea documentazione attesti il conseguimento del risparmio energetico (Risoluzione dell’Agenzia delleEntrate n. 22/E del 2 aprile 2013).

i. Adozione di misure antisismiche

È detraibile il 50% delle spese sostenute per l’adozione di misure antisismiche per la messa in sicurezza statica degli edifici. Le opere devono riguardare l’intero edificio ed essere realizzate sulle parti strutturali di edifici o di complessi di edifici collegati strutturalmente. Nei centri storici gli interventi devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari. VEDI DETTAGLI SISMABONUS

l.Bonifica dall’amianto

Sono agevolabili al 50% le spese per la rimozione dell’amianto.

m. Interventi anti-infortunio

Sono agevolabili al 50% le spese per la messa in sicurezza contro gli infortuni domestici. Non è sufficiente l’acquisto di strumenti dotati di dispositivi di sicurezza. Per ottenere la detrazione è necessario realizzare interventi sugli immobili o riparare gli impianti insicuri. Per fare un esempio, si può ottenere la detrazione per la sostituzione di tubi o altre parti di impianti, l’installazione di, vetri anti-infortunio e rilevatori di gas.

n. Acquisto di immobili ristrutturati

La detrazione del 50% su una spesa massima di 96.000 euro spetta anche per l’acquisto di fabbricati a uso abitativo ristrutturati. L’acquisto deve avvenire entro 18 mesi dalla fine dei lavori, che devono aver coinvolto l’intero edificio ed essere stati svolti da imprese di costruzione o di ristrutturazione immobiliare o da cooperative edilizie.

L’acquirente o l’assegnatario dell’immobile deve calcolare la detrazione, indipendentemente dal valore degli interventi eseguiti, su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione. Se, ad esempio, si acquista un immobile al prezzo di 200.000 euro, la detrazione deve essere calcolata sul 25% di 200.000 euro, cioè su 50.000 euro. La detrazione fiscale sarà quindi pari al 50% di 50.000 euro, cioè a 25.000 euro.

Come si ottiene:

Gli adempimenti previsti per richiedere la detrazione sulle spese di ristrutturazione sono stati, negli ultimi anni, semplificati e ridotti.

In particolare, dal 14 maggio 2011 è stato soppresso l’obbligo dell’invio della comunicazione di inizio lavori al Centro operativo di Pescara dell’Agenzia delle Entrate e quello di indicare il costo della manodopera, in maniera distinta, nella fattura emessa dall’impresa che esegue i lavori.

E’ sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

CERTIFICATI BIANCHI

I certificati bianchi o Titoli di Efficienza Energetica (TEE) sono emessi dal Gestore dei Mercati (GME) per “premiare” i soggetti che operano in ottica di riduzione dei consumi e realizzano interventi di risparmio energetico.

Sono per esempio considerati interventi di riqualificazione:

isolamento di pareti e coperture;

installazione cogeneratori, pompe di calore o caldaie a condensazione;

installazione di pannelli solari termici o di infissi con doppi vetri;

interventi di miglioramento standardizzati o a consuntivo (installazione inverter, sostituzioni di gruppi di continuità, corpi illuminanti, recupero calore, ecc.).

Come si ottengono:

Il Decreto 28 Dicembre 2012 ha stabilito il trasferimento dall’AEEG al GSE della attività di gestione, valutazione e certificazioni dei risparmi correlati a progetti di efficienza energetica condotti nell’ambito del meccanismo dei certificati bianchi.