MIGLIORAMENTO / ADEGUAMENTO SISMICO DEI CAPANNONI

Le strutture prefabbricate realizzate prima dell’anno 2008, sono generalmente isostatiche, pertanto vulnerabili sotto l’aspetto del comportamento in caso di terremoto, ed è su queste che si rende utile l’intervento al fine di adeguare o migliorare sismicamente il comportamento dell’edificio.

Questo vuol dire che le travi e i pilastri, pur perfetti come singoli elementi della costruzione, sono stati montati e “appoggiati” l’un l’altro e non collegati tra loro, perché questo prevedeva la normativa.

Per poter conoscere il comportamento di un edificio è fondamentale conoscerne le caratteristiche ed analizzarle con i parametri di calcolo attuali, quindi uno studio strutturale dell’ edificio permetterebbe di capire lo stato attuale del fabbricato e gli eventuali interventi necessari al miglioramento e/o adeguamento sismico.

Il Testo Unico per la salute e la sicurezza sul lavoro (DLGS 81/2008) pone a carico del datore di lavoro l’obbligo di garantire la sicurezza strutturale degli ambienti di lavoro, tale sicurezza può avvenire unicamente attraverso lo strumento della valutazione della sicurezza, così come indicato nelle Norme Tecniche per le Costruzioni (DM 14/01/2008).

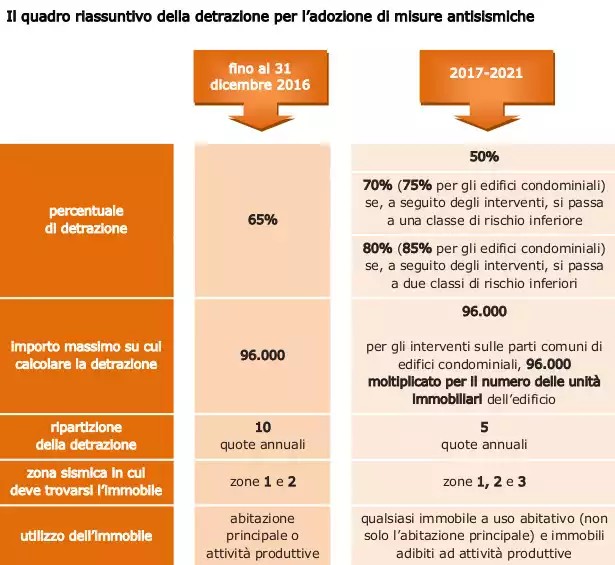

SISMABONUS per le zone sismiche 1,2,3 - >> zone sismiche

La legge di Bilancio 2017 ha introdotto un nuovo meccanismo di incentivazione per gli interventi antisismici:

Per le spese sostenute dal primo gennaio 2017 a tutto il 2021 per gli interventi antisismici in zona ad alta pericolosità sismica (zona 1 e 2), per costruzioni adibite ad abitazioni e attività produttive, spetta una detrazione del 50% fino a 96.000 euro di spesa.

La novità è che la detrazione è ripartita in 5 quote costanti annuali (invece che 10), inoltre, tali disposizioni si applicano anche agli edifici in zona 3 (vedi tabella riassuntiva)

Sono previsti incentivi maggiori nei seguenti casi:

• interventi antisismici consentano il passaggio ad una classe di rischio sismico inferiore,la detrazione spetta nella misura del 70%

• interventi antisismici consentano il passaggio a 2 classi di rischio sismico inferiore, la detrazione spetta nella misura dell’80%

• interventi antisismici siano relativi a parti comuni di edifici condominiali e consentano il passaggio ad una classe di rischio sismico inferiore, la detrazione spetta nella misura del 75%

• interventi antisismici siano relativi a parti comuni di edifici condominiali e consentano il passaggio a 2 classi di rischio sismico inferiore, la detrazione spetta nella misura dell’85%

CLASSI DI RISCHIO SISMICO

Il rischio sismico è la misura matematica/ingegneristica per valutare il danno (perdita) atteso a seguito di un possibile evento sismico, e dipende da un’interazione di fattori messi in relazione:

pericolosità (zone sismiche) vulnerabilità (capacità degli edifici) esposizione (contesti).

La normativa ha inserito otto classi di Rischio Sismico per valutare le costruzioni: da A+ (meno rischio), ad A, B, C, D, E, F e G (più rischio).

Le Linee Guida consentono di attribuire ad un edificio una specifica Classe di Rischio Sismico, mediante un unico parametro che tenga conto sia della sicurezza sia degli aspetti economici, per attivare i benefici fiscali occorre quindi fare riferimento alla classificazione prevista dalle nuove Linee guida, con le quali si attribuisce ad un edificio una specifica classe di rischio sismico.